Kliimamuutuste pidurdamiseks käivitatud rohepööre toetub taastuvenergeetikale, mille osakaalu kasvatamine suurendab järjest nõudlust haruldaste maapõuevarade järele. Valdav osa Euroopa Liidus kriitiliseks liigitatud maavaradest tarnitakse väljastpoolt ühendust. Globaalses plaanis on Hiina osakaal kriitiliste toormetega varustamisel ligi kaks kolmandikku, koos Lõuna-Aafrika ja Kongoga kannavad need riigid ligikaudu 80% kriitiliste metallitoormete globaalsest varustusturust.

- Arvamused

- Kalle Kirsimäe, Tartu Ülikooli geoloogia-mineraloogia professor, akadeemik

- 12. märts 2022

- Foto: Pixabay

Maailm on igikestva tehnoloogilise revolutsiooni ajajärgus, mille viimane periood algas digitehnoloogia esile tõusmisega eelmise sajandi lõpus ning mis on viimasel aastakümnel võtnud jõulise suuna rohepöörde poole, et vähegi piirata kasvuhoonegaaside emissioone ja inimkonna üldist survet looduskeskkonnale. Nagu iga eelnev tehnoloogiline arenguetapp seab ka käimasolev rohepööre, mis esmajoones puudutab energeetikasektorit, ühiskonnale uued väljakutsed.

Rohepöörde üheks läbivaks teemaks on taastuvenergeetika ressursivajadus ning üha kasvav nõudlus järjest haruldasemate maapõuevarade järele, mis on omakorda sundinud riike hindama majanduse toimimiseks kriitiliselt tähtsate loodusressursside varusid ja kättesaadavust.

Niinimetatud kriitiliste maavarade teema ei ole sugugi uus, kuigi sellest räägitakse laiemalt alles viimastel aastatel. Juba 2011. aastast on Euroopa Komisjon perioodiliselt hinnanud strateegiliste loodusvarade kriitilisust ning viimane sellekohane analüüs pärineb 2020. aastast2. Sarnaseid erinevatele majandusharudele olulisi ning uute juhttehnoloogiate rakendamiseks vajalike toormete nimekirju koostatakse mitte ainult Euroopa Liidus, vaid ka USAs ja teistes maailma riikides4.

"Rohepöörde üheks läbivaks teemaks on taastuvenergeetika ressursivajadus ning üha kasvav nõudlus järjest haruldasemate maapõuevarade järele." Kalle Kirsimäe

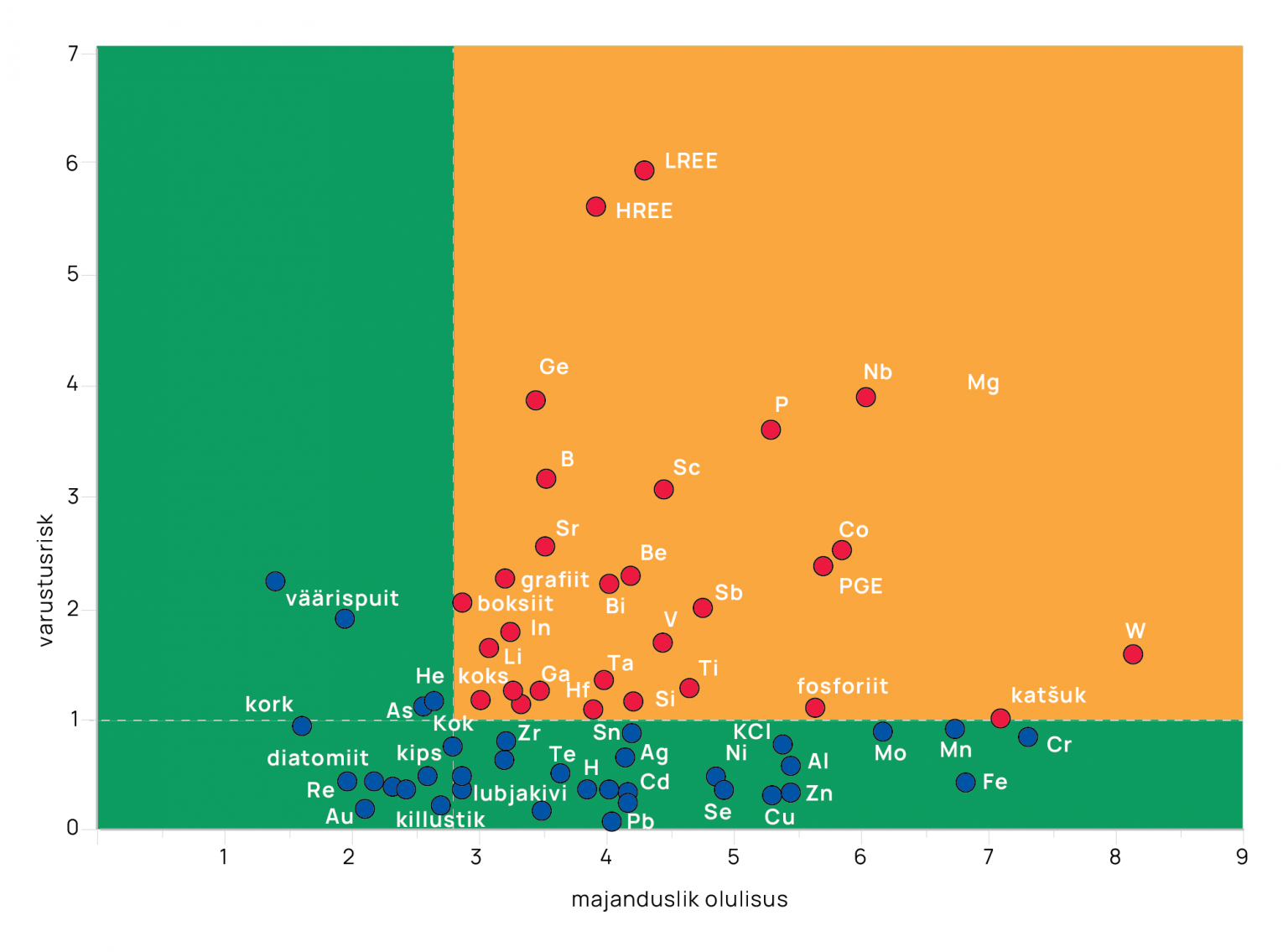

Sellised strateegiliste loodusvarade loendid on pidevas muutumises ning on tinglikult eksisteerinud läbi kümnendite ja isegi sajandite, olles täienenud sõltuvalt tehnoloogia arenguastmest ja poliitilisest olukorrast. Kuigi tavaliselt mõeldakse kriitiliste loodusvarade all erinevaid tehnoloogilisi metalle, on need nimekirjad kaugelt laiema ulatusega, sisaldades lisaks metallitoormetele mitmeid teisi majandusele olulisi loodusvarasid, näiteks väärispuit, aga ka killustik, savi ja looduslik kautšuk (joonis 1).

Millest tuleneb maavara kriitilisus?

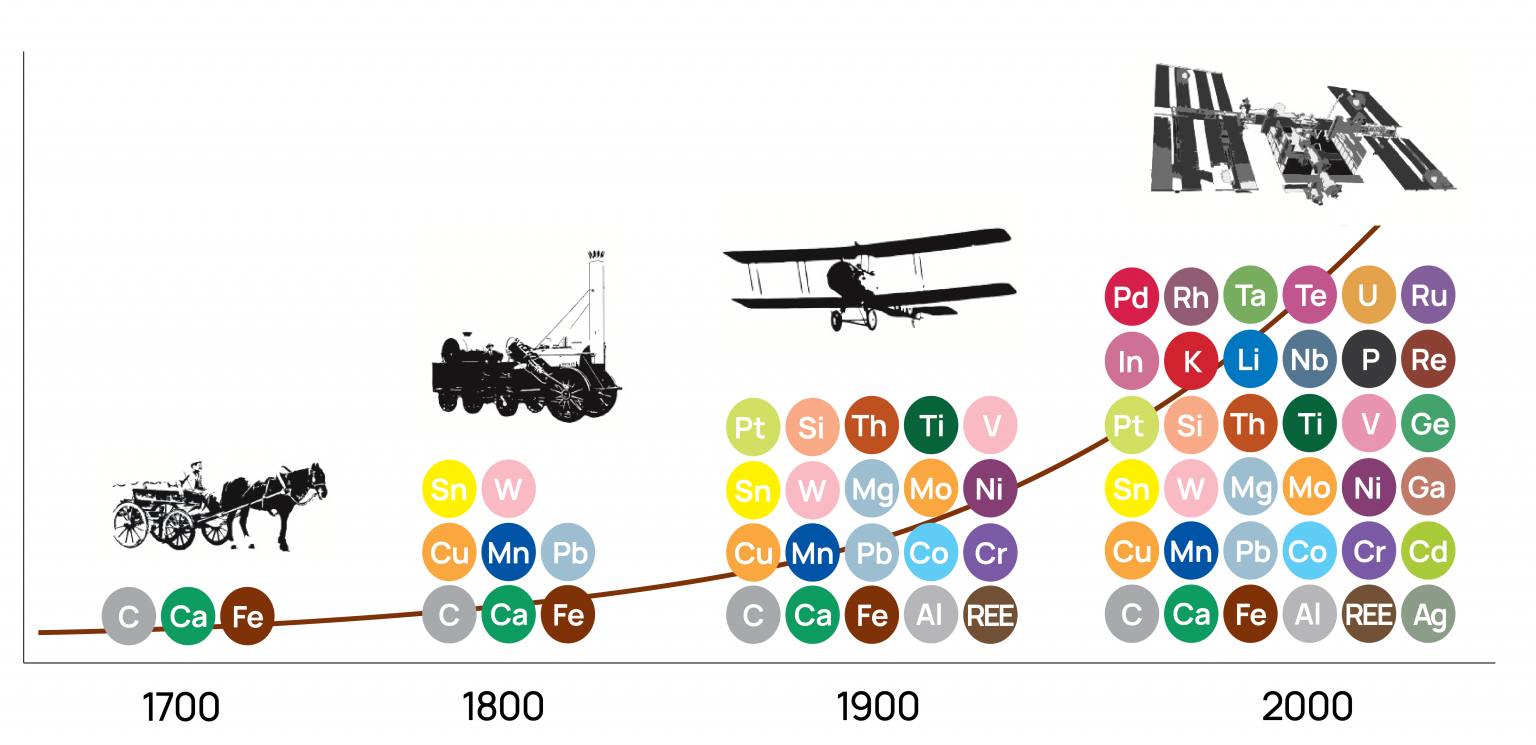

Igal tehnoloogilise arengu etapil võiks koostada sellel ajahetkel majanduse seisukohalt strateegiliste loodusvarade loendi. Nii saab mängida mõttega, et kiviajal võinuks strateegiliste maavarade nimekirjas olla tulekivi ning pronksiajastul tina ja vask ning vanapronks koos teiste pronksi sulatamiseks vajalike toormetega, nagu (puidu-)süsi küttematerjalina ja savi vormide valmistamiseks.

Mida lähemale tänapäeva tuleme, seda mitmekesisemaks muutub igal ajahetkel kriitiliste maavarade pilt ning koos tehnoloogia edenemisega on järjest lisandunud uued strateegilised toormed. See ei tähenda alati, et varasematel etappidel majanduslikus mõttes tähtsad maavarad muutuksid ühtäkki vähem tähtsaks.

Nii on vask ka praeguses rohepöördes üks olulisemaid metalle, milleta ei ole võimalik rajada tuulegeneraatoreid, päikeseparke ega vesinikutanklaid. Paljudel juhtudel muutub ajas nende materjalide kasutus – nii nagu see on juhtunud tulekiviga, mis ei ole küll enam tehnoloogiliselt tähtis tulekivina, aga keemilises mõttes on see puhas ränidioksiid, mis on lähtematerjaliks arvutikiipide räniplaatide tootmisel.

Kui veel eelmise sajandi esimeses pooles olid tehnoloogiliselt strateegilised metallid vaid raud, tsink, plii, tina, vask ja magneesium, millele lisandus alumiinium, siis alates eelmise sajandi keskpaigast ning eriti viimastel kümnenditel on koos elektroonikatööstuse laienemise ning arvutite ja nutiseadmete kasutusele võtmisega toimunud kriitiliste maavarade spektri plahvatuslik mitmekesistumine. Seejuures on suur osa lisandunud elementidest maakoores hajutatud, väikeses sisaldudes ning raskesti leitavad, kaevandatavad ja töödeldavad (joonis 2). Nii on Euroopa Komisjoni koostatud kriitiliste toormete nimekirja tipus valdavalt viimaste aastakümnete tehnoloogilise arenguhüppega massiliselt kasutusele tulnud uued toormed, näiteks palju räägitud haruldased muldmetallid.

Kiviajal võinuks strateegiliste maavarade nimekirjas olla tulekivi ning pronksiajastul tina ja vask ning vanapronks koos teiste pronksi sulatamiseks vajalike toormetega. Kalle Kirsimäe

Mis defineerib maavarade kriitilisuse? Seda väljendab olemuslikult majandustegevuses kasutatavate loodusvarade majanduslik olulisus ja varustuskindlus. Eespool nimetatud haruldased muldmetallid on Euroopa Liidu vaatest majandusliku olulisuse skaalal keskmisel positsioonil, kuid nende elementide puhul hinnatakse toorme varustuskindluse riski väga kõrgeks. Samas on näiteks volfram, raud, kroom ja mangaan, kuid ka looduslik kautšuk, haruldastest muldmetallidest sisuliselt kaks korda majanduslikult olulisemad, kuid Euroopa Komisjon hindab nende toormete varustuskindluse riske kolm korda madalamaks kui haruldaste muldmetallide puhul (joonis 1).

Mõlemad hinnangud, majanduslik olulisus ja varustuskindlus, defineeritakse arvuliste parameetritena, kus majanduslik olulisus on skaleeritud vastava toorme vajadusega vaadeldavas majandusharus ning mille tähtsust iseloomustatakse selle sektori lisandväärtusega. Samuti on majandusliku olulisuse määratlemisel tähtis tegur toorme asendatavus mõne teise alternatiivse materjaliga. Varustuskindlus seevastu hindab toormete tarneriske ning kaalub sektori turul tegutsevate ettevõtete monopoolsust, vastavat tooret tarnivate riikide valitsussektori usaldusväärsust, aga ka impordikindlust ning toorme taaskasutuse ja asendatavuse määra.

Valdav osa Euroopa Liidus kriitiliseks liigitatud maavaradest tarnitakse üsna väheste eranditega väljastpoolt Euroopa Liitu. Globaalses plaanis varustab Hiina peaaegu kaks kolmandikku kriitilistest toormetest ning koos Lõuna-Aafrika ja Kongoga kannavad need riigid ligikaudu 80% kriitiliste metallitoormete globaalsest varustusturust. Vaid väike osa kriitiliste toormete nimekirja kantud niinimetatud tehnoelementide (nt hafnium) nõudlusest on kaetud kaevandamise ja tootmisega Euroopa Liidu riikides.

Samas võib siinkohal küsida, miks peaks üha enam globaliseeruvas ja tihedate kaubandussidemetega seotud maailmas tundma muret selle üle, et tooret ei ole kohapeal saada? Vastus on tarnekindluses, mis omakorda sõltub mõnede riikide soovist kasutada majanduspoliitilisi hoobasid turgude kontrollimiseks ja tarneriikide poliitilisest (eba-)stabiilsusest. Paraku on väga suur osa kriitiliste maavarade kaevandamisest, rikastamisest ja tootmisest väheste riikide monopol, kes näevad selles võimalust turusituatsiooni kontrollimiseks või kes on poliitiliselt ebastabiilsed. Käimasoleva rohepöörde seisukohalt on elutähtsa transpordisektori elektrifitseerimise elluviimiseks vaja tagada autotööstuse nõudlus uute salvestusvõimsuste järele, kuid tänapäeval on enamikus liitiumioonakudes ülitähtsaks komponendiks koobalt, mida kaevandatakse valdavalt Kongos, mis aga ei paista positiivselt silma ei oma poliitilise stabiilsuse ega ka väga kõrge korruptsioonitaju indeksi näitajaga.

Varasemad sõjalised konfliktid ja poliitilise ebastabiilsuse puhangud üle maailma ning COVID-19 pandeemia on näidanud kuivõrd haprad on globaalsed tarneahelad, kus väiksemadki häired ja viivitused toovad äärmuslikel juhtudel lumepalliefektina kaasa olemasolevate tööstuste ja süsteemide kollapsi ning vaid parimal juhul ebamugavuse, kui soovitud toodet või kaupa ei ole võimalik kohe poeriiulilt saada, vaid seda peab kuude kaupa ootama.

"Transpordisektori elektrifitseerimiseks on vaja vastata suurele nõudlusele salvestusvõimsuste järele, kuid tänapäeval on enamikus liitiumioonakudes ülitähtsaks komponendiks koobalt, mida kaevandatakse valdavalt Kongos, mis aga ei paista positiivselt silma ei oma poliitilise stabiilsuse ega ka väga kõrge korruptsioonitaju indeksi näitajaga." Kalle Kirsimäe

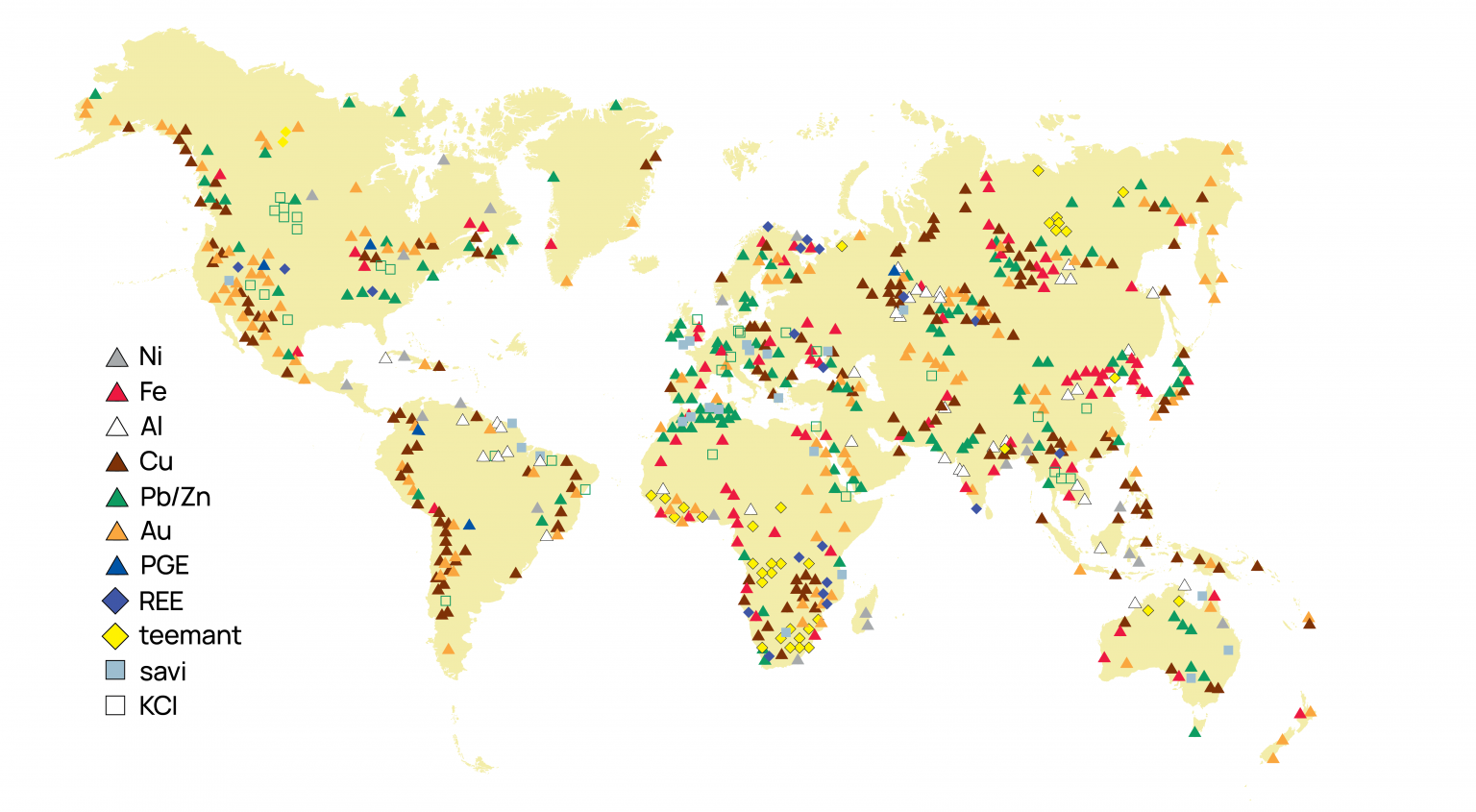

Samahästi on siinkohal õigustatud küsimus, kas siis ei oleks võimalik neid majanduslikult olulisi toormeid kusagil mujal kaevandada ja toota? Paraku kontrollib maavarade levikut maailmas geoloogiline ehitus ja väga paljud maavarad esinevad kas praegustes või kunagistes mäetekke piirkondades. Suures skaalas maagistumine eeldab, vähemalt tüüpiliselt, geoloogilises mõttes tormilist arengulugu – vulkaane, mandriliste laamade kokkupõrkeid, kuumade vesilahuste (hüdrotermide) liikumist või siis nafta ja gaasi tekkimiseks suure paksusega, kilomeetritesse ulatuvaid settekuhjeid. Sellest tulenevalt on maavarad enamasti kontsentreerunud vaid vähestesse piirkondadesse üle maailma (joonis 3).

Samuti on oluline, et paljud tehnometallid ei esine iseseisvate maavaradena ning neid kaevandatakse ja toodetakse kaasnevatena teiste n-ö põhimaavaradega. Nii kaevandatakse päikesepaneelide valmistamiseks vajalikud kriitilised elemendid enam kui 90% ulatuses teiste maavarade kõrvalproduktidena, peamiselt plii ja tsingi sulfiidide kaastootmisel.

Rohepööre sõltub kriitilistest toormetest

Koos rohepöörde ja eriti taastuvenergeetika jõulise arenguga tuleb eriti teravalt esile, et valdav osa selleks vajalikest tehnoelementidest on Euroopa Liidu vaates kriitilised toormed, mis on nimekirja ilmunud just viimase kümnendi jooksul. Seejuures on toormete kriitilisuse hindamisel peamiseks teguriks ennekõike just varustuskindlus, mitte niivõrd majanduslik olulisus. Teisalt on lähimatel kümnenditel prognoositav paljude taastuvenergeetika seisukohalt oluliste elementide, nagu haruldased muldmetallid praseodüüm, neodüüm ja düsproosium, nõudluse järsk kasv, mis 2050. aastaks kordistaks nende elementide vajaduse olukorras, kus suurimad olemasolevad geoloogilised varud on monopoolses seisundis Hiina valduses.

Veelgi drastilisem on kasv akumetallide nõudluses, kuna Euroopa Komisjoni hinnangul kasvab vajadus liitiumi järele aastani 2050 kümnetes kordades2. Kui välja arvata koobalt, mille varud on koondunud sisuliselt ühte poliitiliselt ebastabiilsesse riiki, siis potentsiaalseid varustusriske maandab asjaolu, et liitiumi varud on majanduspoliitilise olukorra mõistes stabiilsetes riikides, ennekõike Tšiilis ja Austraalias, aga ka teistes riikides üle maailma. Teisalt on lõpptoote, liitiumioonakude, valmistamisel ikkagi juhtpositsioonil Hiina, kuigi ka paljud teised riigid on kas juba käivitanud või käivitamas massilist liitiumioonakude tootmist6.

Vähene taaskasutus

Tähtis aspekt tehnometallide nõudluse kasvu rahuldamisel on kriitiliste elementide taaskasutus, mis kasvõi mingil määral tasakaalustaks tormavat nõudluse kasvu ning ideaalis võimaldaks eksponentsiaalse kasvuperioodi lõppedes ja tasakaalustunud nõudluse faasi jõudes rahuldada märgatava osa metallitoorme vajadusest ümberkäitluse abil.

Paraku on praeguse tehnoloogiataseme juures suur osa kriitilistest tehnometallidest praktikas väga vähe taaskasutatavad või puudub see võimalus üldse. Kui näiteks valdav osa (üle 80%) autode käivitusakudes kasutatavast pliist leiab tee taaskasutusse, siis liitiumioonakudes kasutatavad liitium ja koobalt ei ole praegu veel taaskäideldavad1. Sama kehtib ka paljude teiste hajutatud elementide suhtes, mille ringmajandusse suunamisel on veel väga palju arenguruumi. Kõrvuti kriitiliste tehnometallide nõudluse kasvuga ei tohi ära unustada, et uute taastuvenergeetika objektide, nagu tuuleparkide, laadimisjaamade ja ka vesinikutanklate taristu väljaehitamiseks on vaja suures koguses teisi, mittekriitilisi metalle alates terasest ja lõpetades vasega. Ka nende puhul ei ole järgevatel kümnenditel näha nõudluse langust või isegi selle tasakaalustumist.

Energeetika ümberkorraldamisel taastuvenergeetika lahenduste suunas tuleb samuti meeles pidada, et ei piisa ainult olemasoleva energia tootmisvõimsuste asendamisest, sest nõudlus primaarenergia järele kasvab koos inimkonna kasvu ja tehnologiseerumisega veel vähemalt selle sajandi keskpaigani ning 2050. aastaks ennustatakse energiatarbimise kasvu kuni 50%3. Energiatõhususe tõstmisel (laiemas mõistes) on selle kasvutrendi pidurdamisel oluline roll, kuid see ei väära trendide kasvusuunda. See tähendab aga veelgi intensiivsemat ja laialdasemat energiatootmist ja -tarbimist ning veelgi suuremat nõudlust erinevate maapõueressursside järele, mille kaevandamine ja töötlemine kasvatab omakorda energiatarbimist. Nii olemegi paradoksaalselt küsimuse ees, kas ja millisel määral on rohepööre koos endiselt kasvava energiatarbimisega jätkusuutlik.

Küsimus ei ole niivõrd maavarade ressursside olemasolus, sest uuringuid ja igal ajahetkel teadaolevate varude suurust reguleerib peamiselt turgude nõudluse ja pakkumise vahekord, ega ka rohepöörde elluviimises mitte iga hinna eest, vaid leides tasakaalu kriitiliselt vajalike muudatuste ja nendeks vajalike ressursside vahel.

Kasutatud allikad:

1. European Commission, Report on Critical Raw Materials in the Circular Economy, 2018.

2. European Commission, Study on the EU’s list of Critical Raw Materials, 2020.

3. International Energy Outlook, U.S. Energy Information Administration, 2021.

4. Fortier, S.M., Nassar, N.T., Lederer, G.W., Brainard, J., Gambogi, J. & McCullough, E.A. Draft critical mineral list – Summary of methodology and background information – U.S. Geological Survey technical input. Document in response to Secretarial Order No. 3359: U.S. Geological Survey Open-File Report 2018-1021, 2018.

5. Schulz, K.J. & Briskey J.A. Reviews of the Geology and Nonfuel Mineral Deposits of the World. U.S. Geological Survey Open-File Report 2005-1294, 2005.

6. Tsiropoulos, I., Tarvydas, D. & Lebedeva, N. Li-ion batteries for mobility and stationary storage applications – Scenarios for costs and market growth, EUR 29440 EN, Publications Office of the European Union, Luxembourg, 2018.

7. Zepf, V., Simmons, J., Reller, A., Ashfield, M. & Rennie, C. Materials critical to the energy industry. An introduction (2nd ed.). London, United Kingdom: BP Publisher, 2014.

Kui sulle see lugu meeldis, siis toeta sõltumatut rohelist meediat Anneta